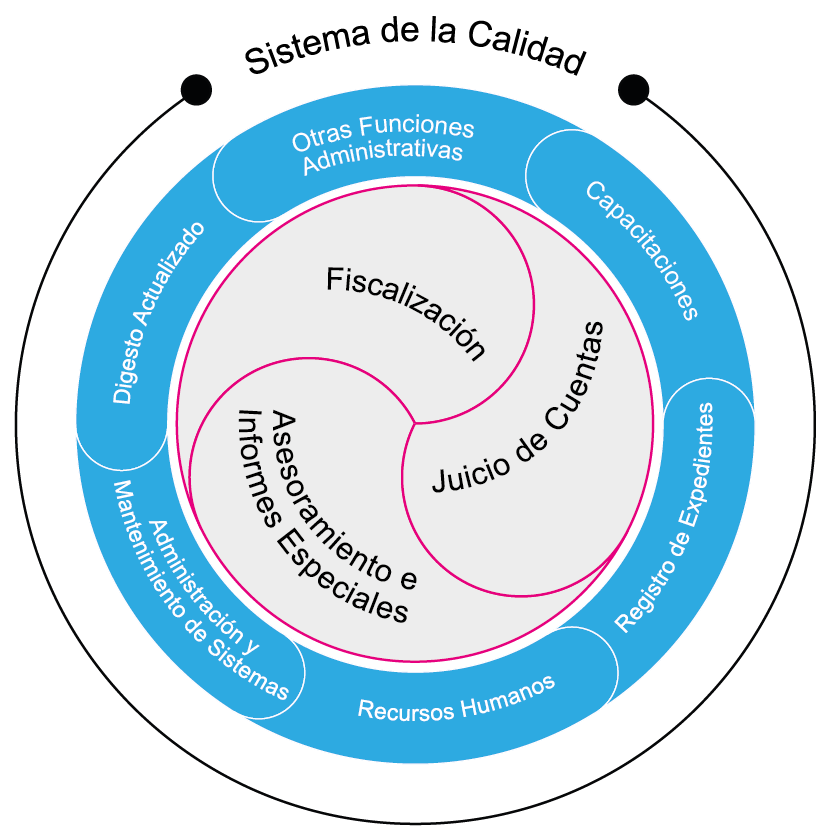

Interrelación de los Procesos

La Etapa de Fiscalización da contenido al Juicio de Cuentas ya que todo lo dictaminado e informado durante la Fiscalización sirve como elemento de estudio en el Juicio de Cuentas junto con la Rendición Anual que presenta el Cuentadante.

En cuanto al de Asesoramiento e Informes Especiales es un proceso que se desarrolla a pedido de otros organismos y que puede estar relacionado con la Etapa de Fiscalización o con Juicio de Cuentas.

Las Funciones Administrativas y de Mantenimiento son el soporte de la organización y al igual que el Sistema de Gestión de la Calidad, atraviesan transversalmente los demás procesos del Tribunal.

A continuación se expone un diagrama que representa los procesos que se cumplen en el Tribunal.

Procesos Principales

Fiscalización

Juicio de Cuentas

Asesoramiento e informes Especiales

Procesos de Apoyo

Recursos Humanos

Registro de Expedientes

Administración y Mantenimiento de Sistemas

Digesto Actualizado

Otras Funciones Administrativas

Capacitación

Organismos Controlados

Gobierno Central 77 Cuentas

- Contaduría Gral. de la Provincia

- H. Cámara Senadores

- H. Cámara Diputados

- Poder Judicial

- Ministerios -Direcciones

- Hospitales no descentralizados

- Áreas Departamentales de Salud

- Otras.

Empresas Públicas y Consorcios 3 Cuentas

- Empresa Provincial de Transporte

- Consorcio Público de Gestión Intermunicipal de Residuos Sólidos Urbanos de la Zona centro (COINCE)

- Consorcio de Gestión del Desarrollo Local.

Fundaciones, Fiducias y Asociaciones 26 Cuentas

- Fundación Pro Mendoza

- Fundación Instituto Universitario de Seguridad Pública

- Fundación para el desarrollo económico y la promoción empresarial de Malargüe (FUDEPEM)

- Instituto de Desarrollo Rural - Instituto de Desarrollo Comercial

- Instituto de Desarrollo Industrial, Tecnológico y Servicios

- Fiducias administradas por Mendoza Fiduciaria S.A..

Reparticiones Descentralizadas 38 Cuentas

- Administración Tributaria Mendoza

- Fondo de Infraestructura Prov.

- Administradora del Fondo para la Transformación y el Crecimiento

- Dirección Gral. de Escuelas

- Dpto. Gral. de Irrigación

- Instituto Prov. de la Vivienda

- Instituto Prov. de Juegos y Casinos

- Dirección Prov. de Vialidad

- Hospitales Descentralizados: Notti, Lagomaggiore, Central, Paroissien, Schestakow, Perrupato

- EPRE

- EPAS

- OSEP

- DINAF

- Otras.

Municipalidades 18 Cuentas

- Todas las Municipalidades de la Provincia

Objetivos de Auditoría 2017

Relacionados con los Procesos Principales

- Intensificar los controles sobre la determinación, percepción y registración de todo tipo de recursos provinciales, municipales y fondos provenientes del Gobierno Nacional, confeccionando las instrucciones de trabajo pertinentes a fin de facilitar el control de estos aspectos, fundamentalmente en lo relacionado con los nuevos anexos incorporados en el Acuerdo Nº2988 (XVIII, XIX, XX y XXI).

- Evaluar la información consignada en la Nómina de Autoridades de Responsables 2017, en especial las funciones en concordancia con la función real que desempeña cada responsable, en particular en lo relacionado con la Ley 8706 de Administración y Control y la nueva Ley de Ministerios 8830 y sus decretos reglamentarios y organigramas.

- Continuar con la aplicación de procedimientos de auditoría en aquellos juicios (apremios, concursales, laborales, civiles, etc.) en que los Organismos integrantes del Sector Público Provincial sean parte como actor o demandado y que tengan contenido económico patrimonial para determinar deficiencias procesales que provoquen un perjuicio al Estado.

- Verificar que los encargados de la gestión de cobranzas hayan practicado las diligencias necesarias conforme a la normativa vigente a efecto de la conservación de dichos créditos y efectivización de los mismos.

- Verificar que se cumplan con el debido registro contable de las cuentas por cobrar (Acuerdo Nro 3328).

- Efectuar el relevamiento de la totalidad de las concesiones públicas y confección de la Base de Datos correspondiente;

- Continuar con los controles, en el área salud, sobre la facturación de los servicios, percepción y gestión de cobranza;

- Continuar con el análisis de la razonabilidad de los valores cotizados en las contrataciones del Estado;

- Identificar todas las sociedades y asociaciones en donde el estado provincial tenga participación accionaria, a fin de realizar el control y seguimiento de las nuevas disposiciones de la Ley Nº8706 de Administración y Control.

- Continuar con el control de las partidas presupuestarias de sueldos, profundizando el control sobre la legalidad de los conceptos liquidados en cada una de las reparticiones, detección de incompatibilidades, liquidación de fondos estímulos;

- Continuar con la verificación de la integridad y seguridad de los distintos sistemas informáticos; en particular, los sistemas de recaudación y de liquidación de sueldos de todos los cuentadantes; analizar los aplicativos a nivel de desarrollo de programa para detectar riesgos específicos de cada sistema y proponer diseños y disposiciones legales, de no existir, que permitan que el Tribunal pueda disponer de las tablas de sistema para su procesamiento y auditoría en equipos propios y programas desarrollados a tal fin;

- Profundización de los controles sobre los procedimientos de contrataciones, en función de la descentralización dispuesto por la Ley Nº8706, y las nuevas normas de compras. Verificar la conformación de la comisión de recepción de los bienes. Considerar especialmente la recepción efectiva de los bienes y la real prestación de los servicios.

- Controlar la utilización del sistema de “licitación pública por convenio marco” establecido por la Ley Nº 8706 de Administración y Control.

- Continuar con el control de los procedimientos de otorgamiento de subsidios correspondientes a programas sociales alimentarios y de empleo, subsidios de servicios públicos (agua, energía eléctrica y transporte); realizar cruces de información de las bases de datos de beneficiarios de municipalidades y otras reparticiones con las de las empresas prestadoras del servicio de distribución y pago; relevar por muestreo la percepción efectiva de los subsidios por parte de los beneficiarios. También deberá controlarse la rendición de los mismos verificando su correcta inversión.

- Analizar las conciliaciones bancarias y los movimientos de fondos mensuales, determinando los desvíos y su razonabilidad, en forma oportuna.

- Analizar los movimientos de fondos originados por ingresos y egresos extrapresupuestarios (fondos de terceros, variaciones patrimoniales, etc.).

- Desarrollar los controles sobre las cuentas por cobrar originados en los reintegros a reclamar a las Aseguradoras de Riesgos del Trabajo;

- Controlar la legalidad de las facturas y recibos utilizados por los proveedores y prestadores.

- Verificar mensualmente toda la documentación que surja del reporte del SIDICO pagado sin imputar y el pendiente de rendición a fin del mes anterior.

- Asegurar los recursos necesarios para la realización de las auditorías: Movilidad, viáticos, equipamiento informático e insumos necesarios para el desarrollo eficiente de la auditoria.

- Controlar los papeles de trabajo, para que los mismos sean autosuficientes y se encuentren completos.

Relacionados con los Procesos de Apoyo

- Desarrollar un modelo de nota para la presentación de cada trámite ante el Tribunal a través de los documentos del sistema que se estime conveniente.

- Implementar una mesa de informes y/o ayuda para aquellos temas de consultas generales de usuarios externos al Tribunal. Exigir el cumplimiento de la IT-SER-LM-01 y FO-SER-LM-05.

- Fortalecimiento de infraestructura tecnológica a fin de adecuar los mismos a las necesidades del organismo y mantener actualizado el equipamiento.

- Fortalecimiento del sistema de información para mantener su actualización de acuerdo a las TICS vigentes.

Memoria Anual 2017 - Tribunal de Cuentas Provincia de Mendoza